【MACRO锐评】美国 6 月非农数据全景解析:就业韧性与政策博弈下的市场涟漪

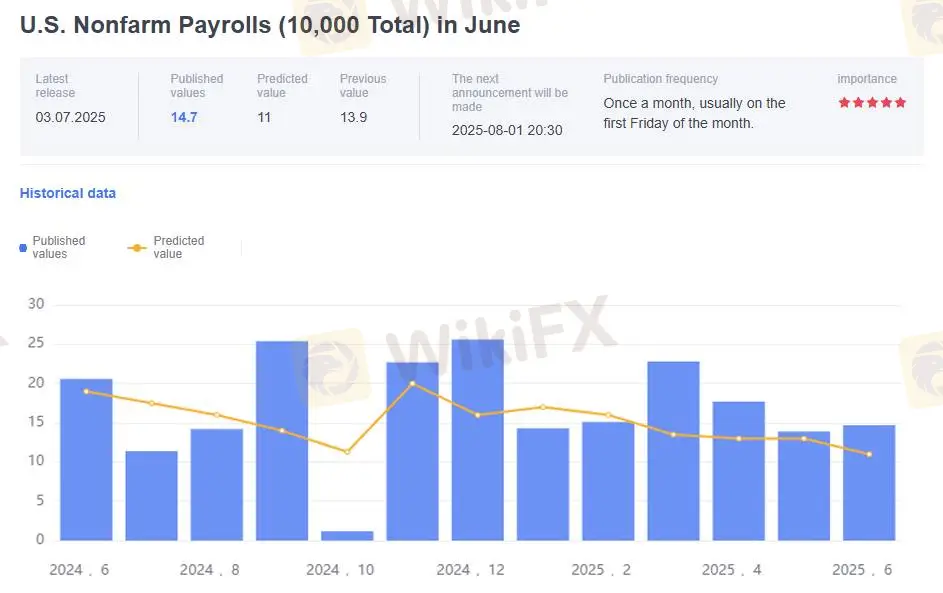

摘要:美国劳工统计局周四公布的 6 月非农数据,如同一颗投入市场湖面的石子,既折射出美国劳动力市场的复杂韧性,也引发了金融市场对美联储政策路径的重新审视。从就业数据本身到资产价格波动,从行业结构分化到机构观点交锋,这份报告勾勒出美国经济当前的微妙图景。一、数据全貌:超预期增长与结构性特征并存 6 月非农就业人口新增 14.7 万人,不仅高于预期的 11 万人,且前值从 13.9 万人上修至 14.4 万

美国劳工统计局周四公布的 6 月非农数据,如同一颗投入市场湖面的石子,既折射出美国劳动力市场的复杂韧性,也引发了金融市场对美联储政策路径的重新审视。从就业数据本身到资产价格波动,从行业结构分化到机构观点交锋,这份报告勾勒出美国经济当前的微妙图景。

一、数据全貌:超预期增长与结构性特征并存

6 月非农就业人口新增 14.7 万人,不仅高于预期的 11 万人,且前值从 13.9 万人上修至 14.4 万人,实现连续第四次超过经济学家预测。失业率则意外下滑至 4.1%,低于预期的 4.3% 和前值 4.2%,自 2024 年 5 月以来始终稳定在 4.0%-4.2% 的狭窄区间。

薪资增长则呈现温和放缓态势:平均每小时工资月率上涨 0.2%,低于预期的 0.3% 和前值 0.4%;年率增长 3.7%,较预期的 3.9% 和修正后前值 3.8% 略有回落。这一 “就业强、薪资缓” 的组合,既显示劳动力市场仍有活力,又缓解了通胀反弹的担忧。

从调查细节看,家庭调查数据揭示了更深层结构:长期失业者(失业 27 周及以上)增加 19 万人至 160 万人,占失业总人数的 23.3%;劳动参与率稳定在 62.3%,就业 — 人口比率维持 59.7%。值得注意的是,边缘性劳动力(有就业意愿但未积极求职)增加 23.4 万人至 180 万人,其中 “失望劳动者”(认为无法找到工作)激增 25.6 万人至 63.7 万人,暗示劳动力市场仍有隐性松弛。

二、市场连锁反应:资产价格与政策预期骤变

数据公布后,金融市场迅速调整定价:美元指数短线拉升,日内涨 0.47%,收于 97.308,触及 97 关口;现货黄金则短线下挫 19 美元,下破 3320 美元 / 盎司,收跌 0.65% 至 3328.04 美元 / 盎司。

对美联储政策的押注更是发生显著逆转:利率期货交易员彻底放弃 7 月降息预期,9 月降息概率从数据公布前的 98% 骤降至 80%。不过,隔夜指数掉期市场仍显示,9 月前降息可能性超 70%,年底前或有另一次降息,反映市场对政策宽松的长期预期尚未根本动摇。

三、就业结构:政府主导增长与私营部门分化

机构调查数据显示,6 月就业增长呈现 “政府强、私营弱” 的特征。政府部门新增 7.3 万个岗位,其中州政府教育领域贡献 4 万个,地方政府教育增加 2.3 万个,但联邦政府连续第五个月裁员,减少 7000 人,自 1 月以来累计裁员 6.9 万人。

私营部门表现分化:医疗保健行业新增 3.9 万个岗位,与近 12 月平均水平接近;社会援助行业增长 1.9 万人,主要来自个人和家庭服务;建筑业逆势增加 1.5 万个岗位,为去年 12 月以来最大增幅,尽管抵押贷款利率高企且春季房地产市场表现疲软。而采矿、制造、零售等多数行业就业变化不大,私营部门整体新增 7.4 万人,低于预期的 10 万人,较 5 月的 13.7 万人明显回落。

四、各方解读:劳动力市场韧性与政策路径之争

“美联储传声筒” Nick Timiraos 指出,报告显示劳动力市场 “招聘缓、解雇缓” 的特征仍在延续。Brandywine 全球投资的 Jack McIntyre 认为,硬数据(如非农就业)的强劲证明美联储按兵不动是正确的,市场变化正使收益率曲线趋平,曲线趋陡交易平仓可能持续。 分析师 Chris Anstey 强调,这份报告并未构成美联储立即降息的迫切理由,特朗普政府或会借此强调就业连续超预期,凸显 “通胀温和、就业稳健” 的经济韧性。

但失业率下降或与移民政策相关:6 月外国出生工人降至 3260 万,较 3 月减少 110 万,连续三个月下滑,分析师 Jonnelle Marte 认为,移民劳动力萎缩可能抑制失业率,与边境管控加强有关。全球最大债基贝莱德的 Jeffrey Rosenberg 则持谨慎态度,认为依赖州和地方政府招聘的增长实则弱于预期,私营部门疲软不容忽视。

五、美债与政策展望:高盛下调收益率预期

尽管 6 月非农数据减轻了美联储降息压力,但高盛集团在 7 月 3 日报告中仍下调美债收益率预测,预计年底两年期和十年期美债收益率分别为 3.45% 和 4.20%,较此前预测下调 0.4 和 0.3 个百分点。其策略师认为,政府招聘主导增长、劳动参与率微降等因素削弱了数据强劲度,且美联储有空间更大幅度降息,支撑更低收益率。

高盛同时提到,特朗普拟签署的 3.4 万亿美元财政计划(含减税)可能增加政府借贷,但若能通过降息实现 “良性低利率路径”,可提升美债吸引力。当前 10 年期美债收益率为 4.35%,高于高盛 4.20% 的年底预期,显示市场与机构对政策路径的定价仍有分歧。

综上,6 月非农报告既展现美国劳动力市场的韧性,也暴露结构性矛盾。对美联储而言,“就业稳健 + 薪资温和” 的组合为政策观望提供空间;对市场而言,在硬数据与软预期、短期波动与长期趋势的博弈中,未来走势将更依赖通胀数据与财政政策的进一步演化。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

警惕线上虚假投资骗局 一名华裔顾问惨失270万令吉的教训

WikiFX

WikiFX暴雷资金盘“鑫慷嘉”马甲“荣辉资产”还在维稳 ?真相:比想象的更可怕

WikiFX多特蒙德BVB最新宣传短片 其代言的NAGA平台是什么来头?

WikiFX外汇喊单靠不靠谱?老师直接下场操作更快收割 这个香港平台清退中国大陆用户

WikiFX汇率计算